Kamu Gözetimi Muhasebe ve Denetim Standartları Kurulu (KGK), büyük ve orta boy işletmelerin finansal raporlamasında kripto varlıkların muhasebeleştirilmesi ve ölçümüne yönelik önemli bir düzenleme yaptı. Söz konusu düzenleme, Resmi Gazete’de yayımlanarak yürürlüğe girdi ve işletmelerin finansal raporlama standartlarına yeni ilkeler eklendi.

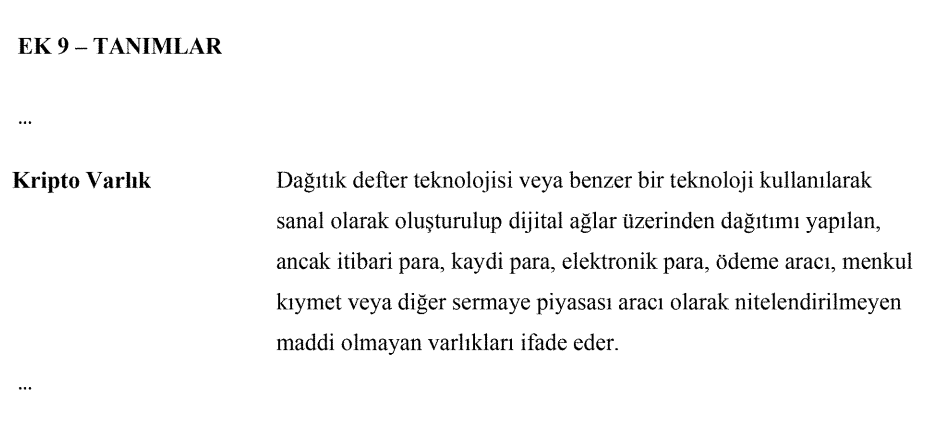

Kripto varlıklar için yeni tanımlar getirildi

Yapılan değişiklikler kapsamında, “dijital varlıklar” ve “kripto varlık” tanımları, büyük ve orta boy işletmeler için finansal raporlama standartlarına girdi. Bu tanımlar, kripto varlıkların ölçüm, muhasebeleştirme ve sunum kriterlerini içermekte. Ayrıca, varlıkların değer düşüklüğü durumunda izlenecek süreçler de düzenlemenin detaylarında yer aldı.

KGK tarafından alınan bu karar, kripto varlıkların işletmelerin finansal tablolarında daha şeffaf ve standart bir şekilde yer almasını hedefliyor. Bu sayede işletmelerin bu varlıklarla ilgili mali durumları ve riskleri daha iyi analiz edilebilecek.

Finansal raporlama standartlarına etkileri

Düzenleme, büyük ve orta boy işletmelerin kripto varlıkları finansal tablolara doğru bir şekilde yansıtmalarını kolaylaştırmayı amaçlıyor. Değer düşüklüğü, muhasebeleştirme ve sunum süreçlerinin standart hale getirilmesi yatırımcıların ve düzenleyici kurumların, işletmelerin mali durumlarını daha iyi değerlendirmelerini sağlayacak.

Yeni düzenleme ile işletmeler, kripto varlıklarını bir sermaye veya varlık olarak mı, yoksa finansal bir araç olarak mı sınıflandırmaları gerektiğine dair net bir çerçeveye sahip olacak.

Düzenlemenin tam metnini buradan okuyabilirsiniz.